难怪要延迟退休啊,因为要还房贷到100岁啊!

今天,一张地产营销海报,在网上炸开了锅。

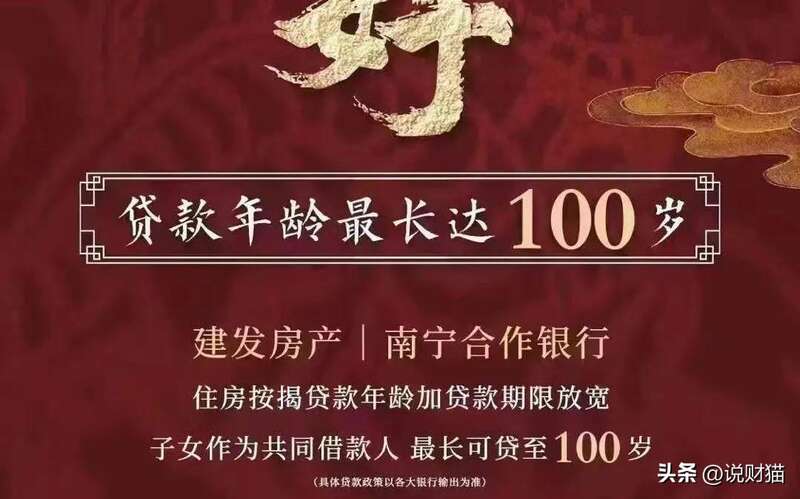

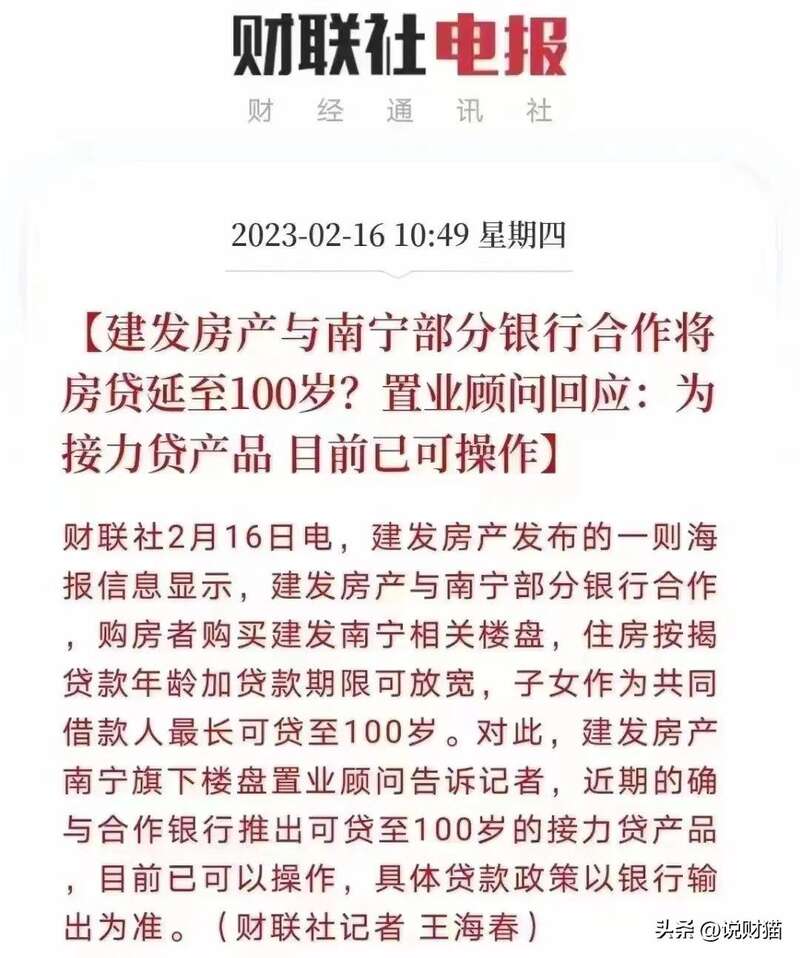

海报显示,在子女作为共同借款人的情况下,最长可贷至100岁。

本以为,这顶多就是房企的一个营销噱头。

但没想到我海春哥去问了,居然是真的,而且目前已经可以操作!

也是活久见!

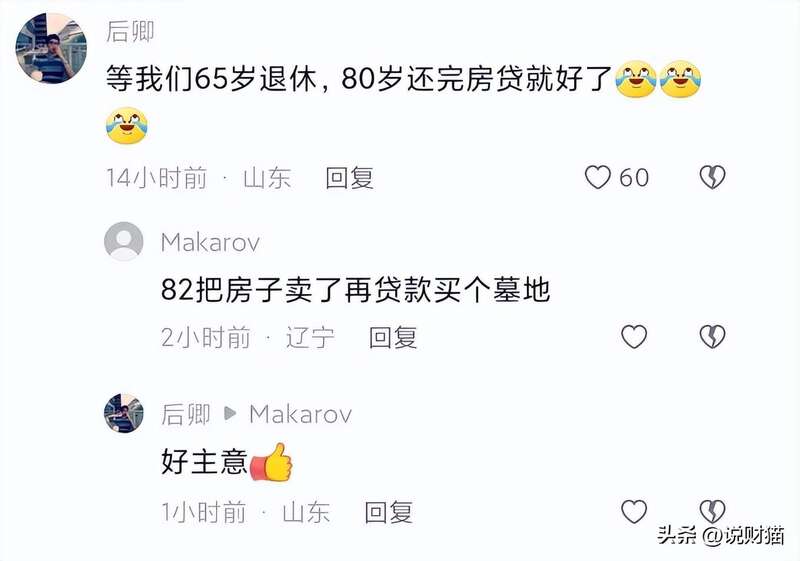

有网友立即联想到了最近被广泛讨论的延迟退休政策,调侃称:

“等我们65岁退休,80岁还完房贷,把房子卖了,还能再贷款买个墓地。”

别说,按照近几年墓地的涨幅,未来还真有可能成为现实。

人生,真是被安排得明明白白!

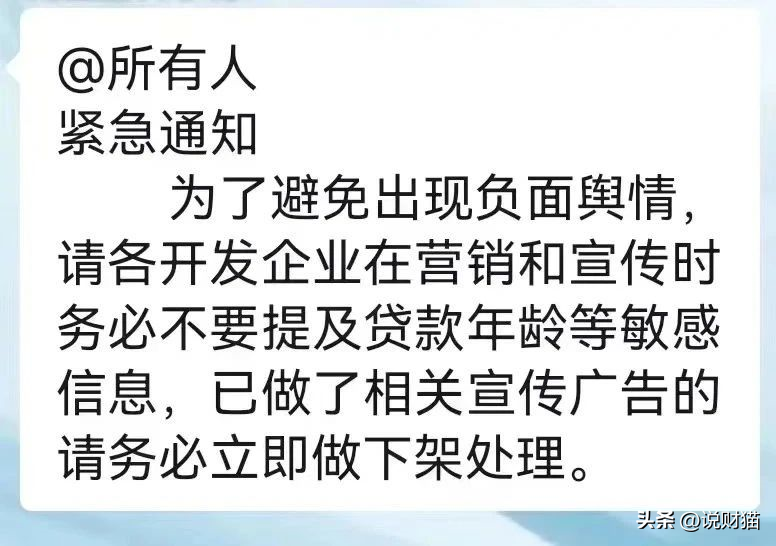

不过,根据网传消息,建发房产正在下架政策控制负面舆论。

其实,大家心里都明白,银行是不可能把贷款期限放宽到100岁的。

一个很简单的道理:

我国人均寿命平均78.2岁,70岁以后,贷款人嗝屁的概率就大大提升了,银行找谁还钱去?

所以,一直以来,银行都有借款人年龄+还款期限不得超过70岁的限制。

所以这100岁背后,实际是一个大家都很熟悉的东西:

接力贷!

接力贷,顾名思义,就是父母子女两代人接力还贷。

以建设银行为例,在其官网,就有一款名为“合力贷”的产品。

父母子女合力还贷,解决单人还款能力不足的问题。

简而言之,子女接力父母,父母接力子女,都可以操作,重点只有一个:共同借款。

此外,通过接力贷,子女不仅可以借父母的名义来买房,对于父母名下无房的家庭,还可通过接力贷获得首套购房的贷款资格,相当于绕开限购、限贷政策。

正是因为存在一定的炒房隐患,接力贷过往被明令禁止。

去年4月份,早已被禁止的“接力贷”又在广州某些银行悄然启动,但当日深夜,就被紧急叫停。

并且,在此前银行推出的接力贷产品中,也并没有可以贷到100岁这种操作。

就连我们中国隔壁的日本,因为人口老龄化严重,“活到老,贷到老”的现象早已成为了“老房奴们”的日常。

据前两年央视财经频道报道,日本购房者还清房贷的平均年龄已经高达73岁,创下历史新高。

注意,是平均年龄,而不是最高年龄。

这也就意味着,日本有相当一部分人,实际结清贷款的年龄要高于73岁。

但即便是这样,日本也仅仅是有部分银行将房贷还款最迟年龄,放宽到了85岁。

放宽到100岁这种操作,也是不敢想象!

考虑到我们大部分人可能都活不到100岁,不少网友笑称,这才是真正意义上的“传宗接贷,贷贷相传,四世同贷”,父传子,子传孙,子子孙孙无穷尽。

也是令人哭笑不得。

事实上,近段时间以来,除了南宁以外,包括北京、杭州、宁波、成都等城市的部分银行,都传出了延长房贷年龄期限的消息。

北京有银行将房贷的“年龄+期限”放宽至85周岁,成都也有银行将“贷款人年龄+贷款期限”延长至90岁。

至于为什么要重新推出接力贷,甚至不惜把贷款期限放宽到90、100岁?

答案也很简单,地产焦虑、房贷焦虑。

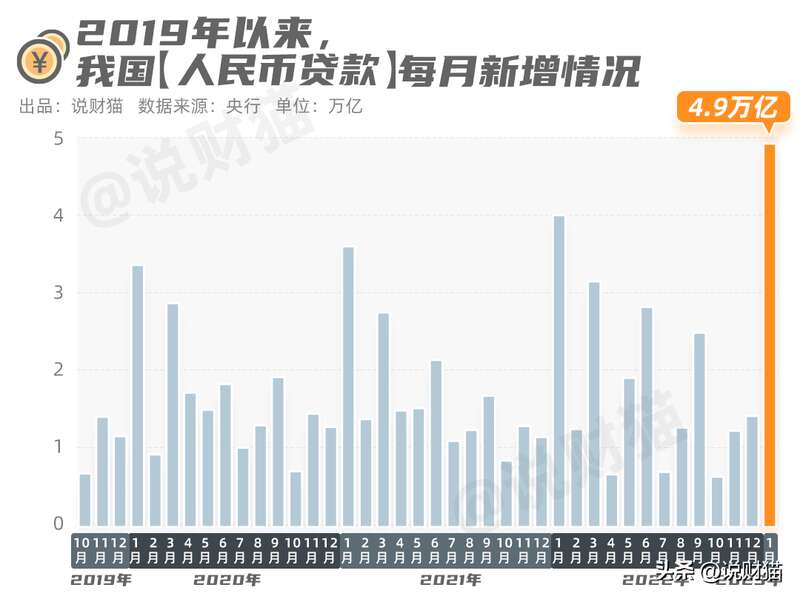

上个月,我国人民币贷款增加了4.9万亿,是史上最多的一个月,比强哥还强;

但再看看下图,房贷(住户中长期贷款)只增加了2231亿元,占比连5%都没有,可谓惨淡。

大家不仅不买房不贷款,甚至还因为投资收益很难超过房贷利率,而纷纷选择提前还贷。

这对于银行来说,可不是件好事。毕竟,长期以来,房贷都被认为是最优质的贷款之一。

所以,刺激大家买房、贷款,就变得尤为重要。

放宽贷款年龄限制,支持贷到100岁背后,正是希望借此绕开限购、限贷政策,刺激更多人买房。

那么问题来了,接力贷重出江湖以后,会对楼市产生震荡性的影响吗?

猫姐觉得,要分情况看。

对于“苦”限购、限贷政策已久的地区,尤其是一线城市和强二线城市,接力贷的推出,或许可以在一定程度上刺激大家买房需求。

但对于那些本身就不限购不限贷,人口净流出,需求本身也不旺盛的地区,还是算球吧。

毕竟,当下最缺的也不是需求,而是信心。

你怎么看?关注我们,评论区聊聊吧!